○大河原町軽自動車税(種別割)課税保留及び課税取消に関する事務取扱要綱

令和6年4月1日

告示第66号

(趣旨)

第1条 この要綱は、軽自動車税(種別割)の課税対象となる原動機付自転車、軽自動車、小型特殊自動車、2輪の小型自動車及び特定小型原動機付自転車(以下「軽自動車等」という。)が、大河原町町税条例(昭和25年条例第41号)第87条第3項の規定による申告がなされていないことにより、依然として納税義務者に課税されている場合において、課税要件に基づく賦課の適正化及び徴収事務の効率化を図るため課税保留及び課税取消に関し、必要な事項を定めるものとする。

(定義)

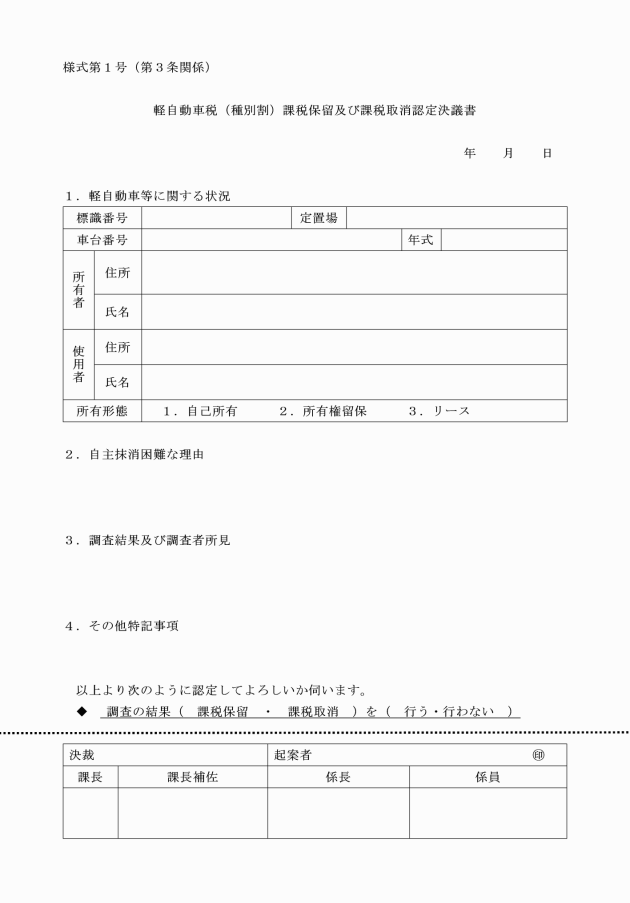

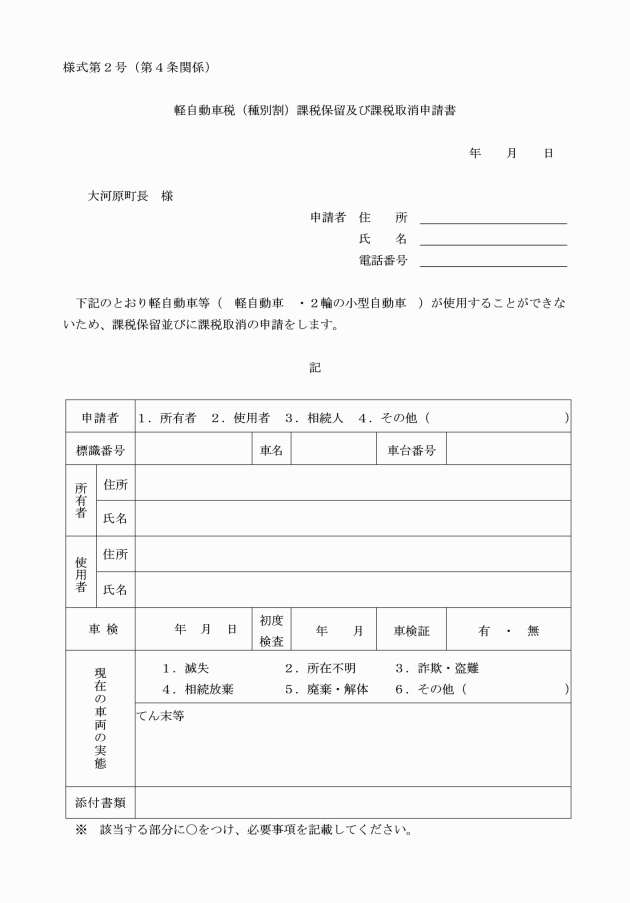

第2条 課税保留又は課税取消(以下「課税保留等」という。)の対象となる軽自動車等とは、課税台帳に登録されている軽自動車等で次に掲げる事項により軽自動車税(種別割)を課することが不適当と認められ、かつ、軽自動車税(種別割)の納税義務者である軽自動車等の所有者又は使用者(以下「軽自動車等の所有者等」という。)において当該軽自動車等の台帳抹消手続が困難なため、放置されているものとする。

(1) 解体及び損壊により再び運行の用に供する機能を回復する見込みがないもの

(2) 事故及び災害により車体が滅失している又は盗難及び詐欺等により軽自動車等の所有者等が占有していない事実が確認されたもの

(3) 清算すべき自然人及び法人が存在しておらず、送付先が不存在であるもの

(4) 住民票職権消除又は軽自動車等の売買若しくは譲渡により、軽自動車等の所有者等の住居所が不明のまま放置されているもの又は所有者移転が行われたがその軽自動車等の所有者等と連絡が取れないもの

2 認定に当たっては資料の収集、実地調査及び信用に足る証明書等で確認するものとする。

3 軽自動車等の所有者等が特定できる場合は自主的な抹消手続を勧奨し、手続が困難な場合に限り措置を行うものとする。

ただし、課税保留の事由が生じた日が確認できる書類の提出があった場合は、当該日の属する年度の翌年度から課税保留を行うものとする。

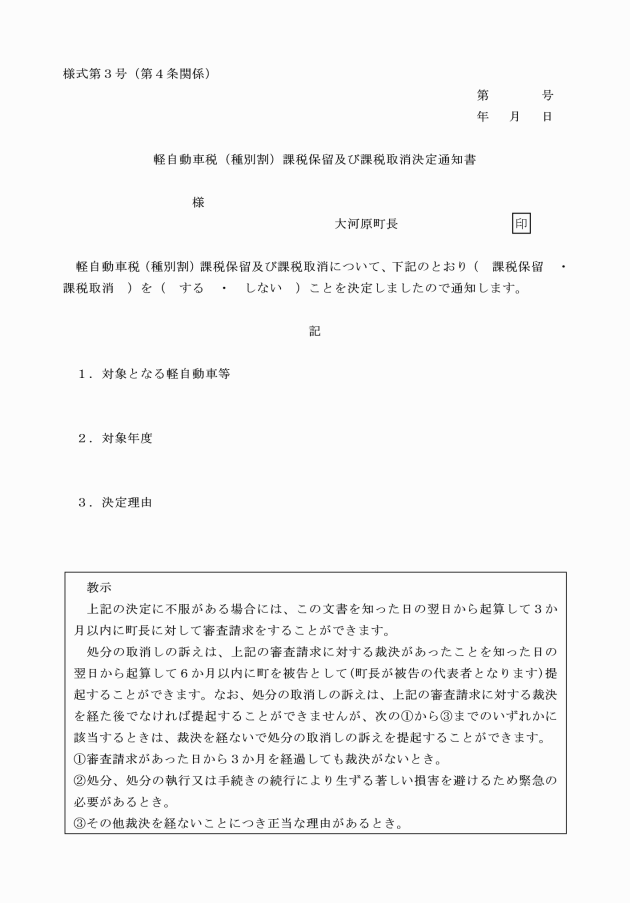

2 前項の規定により決定した課税保留については、決定後3年を経過し、かつ、軽自動車等の存在が確認できない場合又は軽自動車等の所有者等からの申出がない場合は、3年を経過した日の属する年度の翌年度から課税取消を行うものとする。

2 前項の規定により、課税保留している軽自動車等又は課税取消にした軽自動車等について、所在が確認できた場合及び偽りその他不正による申請が判明した場合は、地方税法(昭和25年法律第226号)第17条の5の規定による期間を適用するものとする。

(その他)

第7条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この告示は、令和6年4月1日から施行する。

別表(第3条、第4条、第5条関係)

1 課税保留基準表

事由 | 課税保留開始年度 | 関係書類 |

1 譲渡 無申告による譲渡により、当該軽自動車及び軽自動車等の所有者等の所在が不明なもの | 売買契約日又は譲渡証明日の属する年度の翌年度 ただし、証明書がない場合は車検証の有効期限満了日又は、軽自動車税(種別割)課税保留及び課税取消申請書による課税保留の決議日との、いずれか遅い日の属する年度の翌年度 | 販売証明書及び譲渡証明書 |

2 所有者・使用者の住所等が不明 所有者又は使用者の住所等が不明なもの(納税通知書返戻者等) | 住民票の職権消除日等所在不明と決定した日の翌年度 | |

3 詐欺・盗難 詐欺又は盗難により、当該軽自動車等の所在が不明なもの | 詐欺・盗難等による行方不明の事実が確認された年度の翌年度 | 警察署に提出する遺失物届又は盗難届に係る受理番号 |

4 相続放棄車 軽自動車等の所有者等が死亡し、相続人が不存在のもの | 全員の相続放棄が受理された日の翌年度 | 相続放棄申述受理通知書 |

5 その他の事由 | 事情聴取、実態調査等の結果により決定 |

2 課税取消基準表

事由 | 課税取消開始年度 | 関係書類 |

1 滅失 火災・天災等により、当該軽自動車等が本来の機能形態を失ったもの | 当該事由の発生した日の属する年度の翌年度(証明書等で事由発生の日が確認できない場合は軽自動車税(種別割)課税保留及び課税取消申請書による課税取消の決議があった年度の翌年度) | 罹災証明書等 |

2 破損 交通事故等により、当該軽自動車等を修理しても再び使用に耐えられないもの | 上記区分1に準ずる | 交通事故証明書等 |

3 廃棄・解体 軽自動車等の価値がなくなり、使用不能な状態にあるもの又は解体業者その他の者により、軽自動車等の原形をとどめない状態に分解されたもの | 上記区分1に準ずる | 解体証明書など解体が確認できる書類 |