○大河原町私立幼稚園就園奨励費補助金交付規則

平成30年3月29日

教委規則第3号

(目的)

第1条 この規則は、学校教育法(昭和22年法律第26号)に基づいて設置された私立幼稚園の設置者(以下「設置者」という。)が、園則等に定められた入園料及び授業料(以下「保育料等」という。)を減免する場合に、大河原町が行う私立幼稚園就園奨励費補助金の交付について必要な事項を定めることを目的とする。

(交付申請)

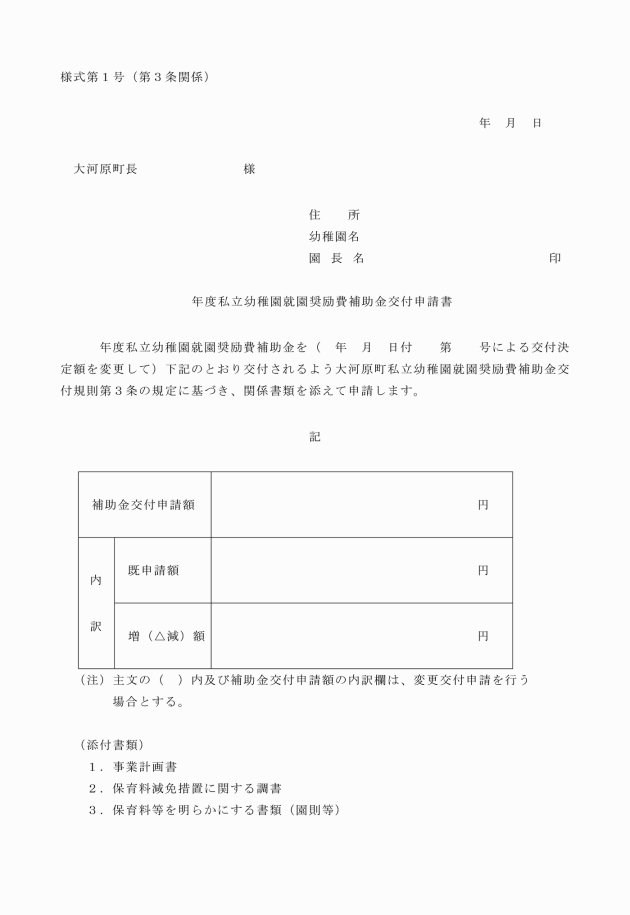

第3条 補助金の交付を受けようとする設置者は、補助金交付申請書(様式第1号)に次に掲げる書類を添えて、当該年度の8月31日までに町長に提出しなければならない。

(1) 事業計画書(様式第2号)

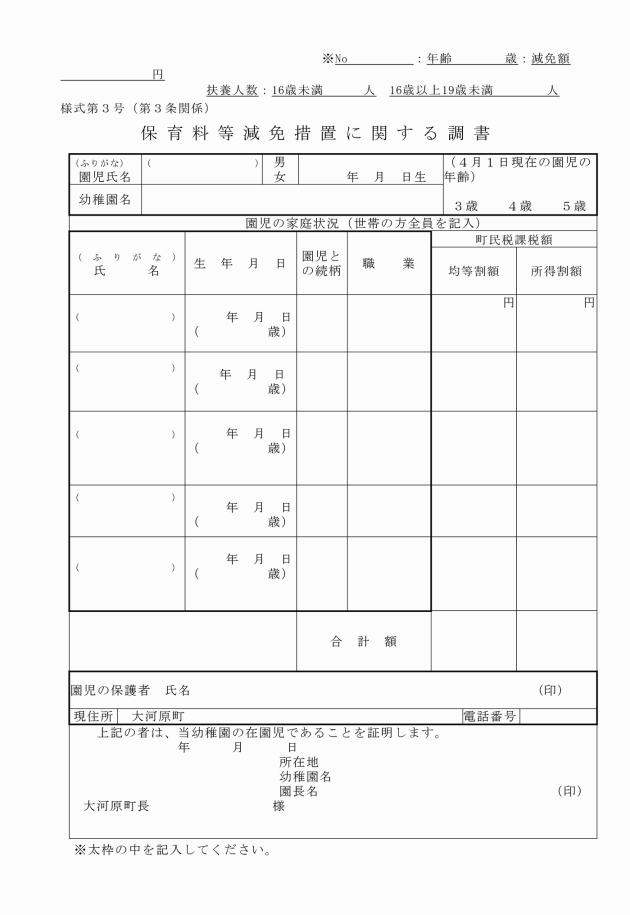

(2) 保育料等減免措置に関する調書(様式第3号)

(3) 町民税の課税(非課税)を証明する書類

(4) 保育料等の額を明らかにする書類(園則等)

(減免措置の報告)

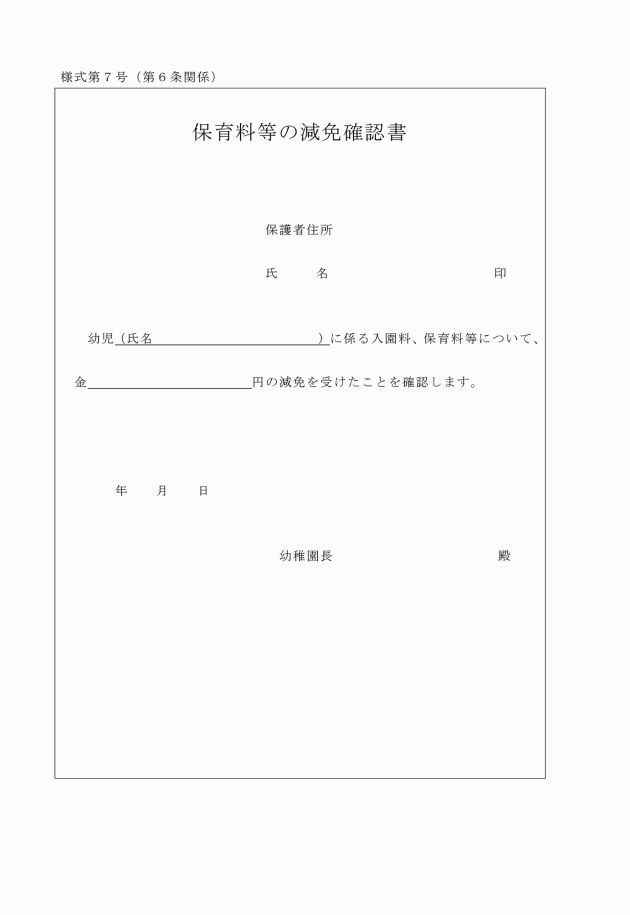

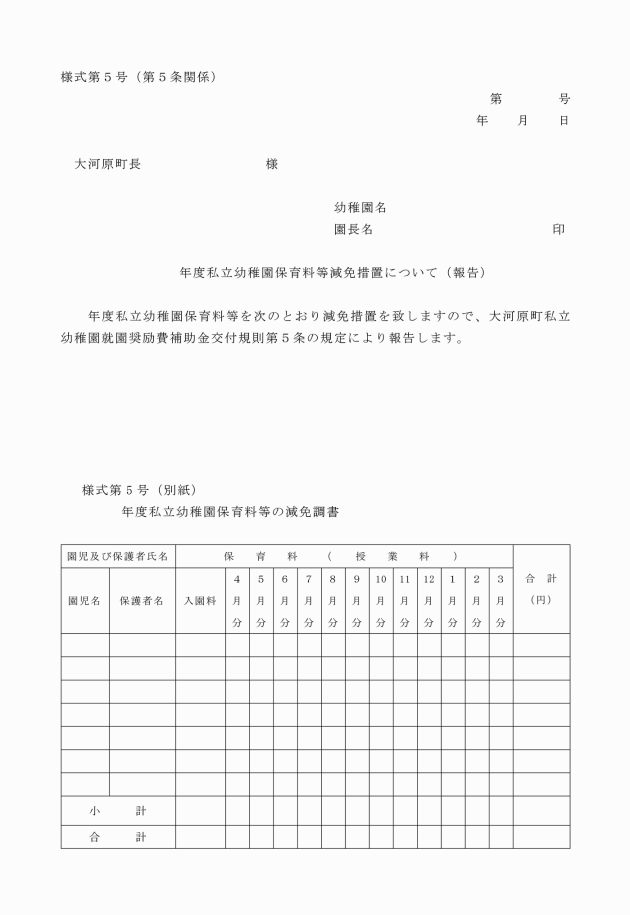

第5条 交付の決定を受けた設置者は、減免措置の報告書(様式第5号)を当該年度の12月25日までに町長に提出しなければならない。

(証拠書類の整備)

第7条 補助金の交付を受けた設置者は、保育料等の減免を明らかにした証拠書類を備え、町長より提出を求められた場合は、すみやかに提出しなければならない。

(補助金の交付方法)

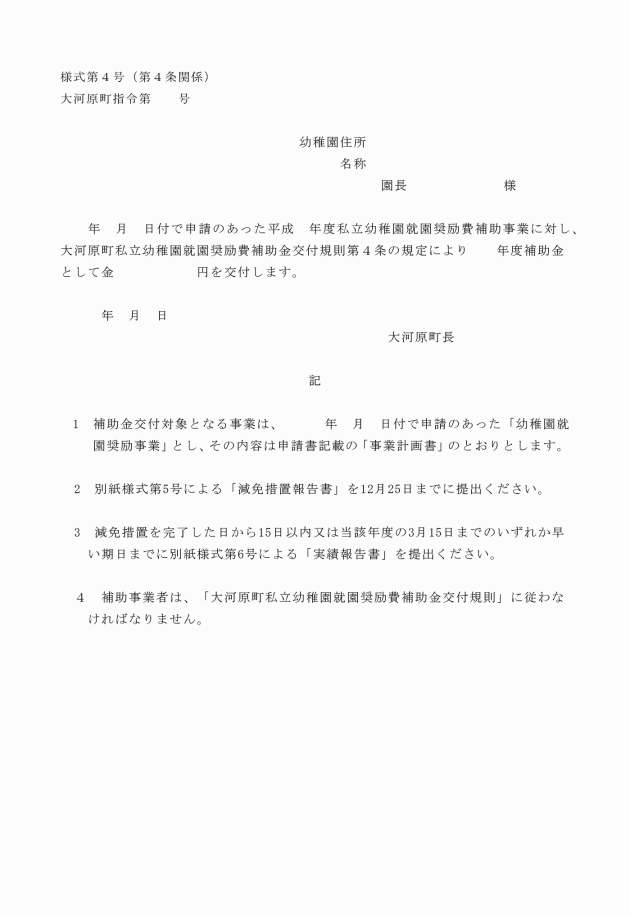

第8条 補助金は、減免措置の完了後に交付するものとする。ただし、町長が必要と認めたときは、概算払により交付することができる。

(補助金の返還)

第9条 町長は、補助金の交付を受けた設置者が次の各号のいずれかに該当するときは、補助金の全部若しくは一部の返還を命ずることがある。

(1) この規則による補助要件に違反したとき。

(2) 補助金を交付目的以外に使用したとき。

附則

この規則は平成30年4月1日から施行する。

附則(平成30年6月7日教委規則第5号)

この規則は、公布の日から施行し、この規則による改正後の大河原町私立幼稚園就園奨励費補助金交付規則の規定は、平成30年4月1日から適用する。

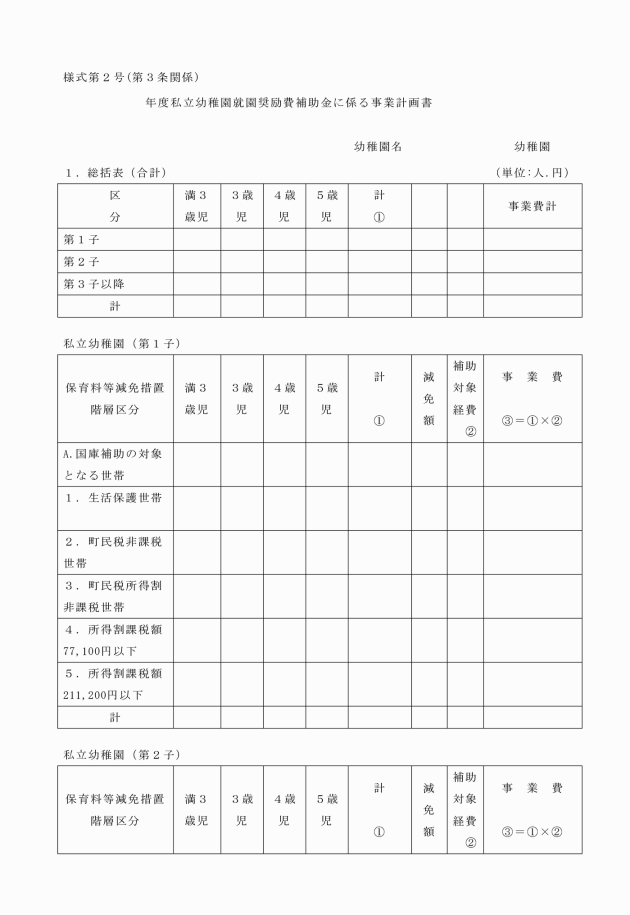

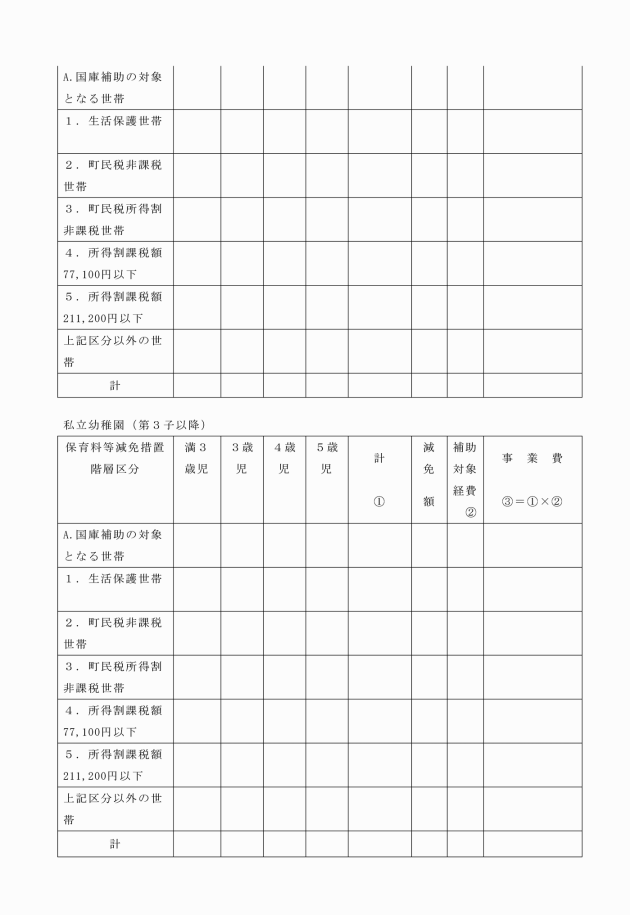

別表1(第2条関係)

(平30教委規則5・全改)

階層区分 | 補助対象経費 | 補助限度額 | |||

第1子 | 第2子 | 第3子以降 | |||

① | 生活保護法(昭和25年法律第144号)の規定による保護を受けている世帯 | 入園料、保育料の合算額 | 年額 308,000円 | 年額 308,000円 | 年額 308,000円 |

② | 当該年度に納付すべき市町村民税が非課税となる世帯 | 年額 272,000円 | 年額 308,000円 | 年額 308,000円 | |

③ | 当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | 年額 272,000円 | 年額 308,000円 | 年額 308,000円 | |

④ | 当該年度に納付すべき市町村民税の所得割課税額が77,100円以下となる世帯 | 年額 187,200円 | 年額 247,000円 | 年額 308,000円 | |

⑤ | 当該年度に納付すべき市町村民税の所得割課税額が211,200円以下となる世帯 | 年額 62,200円 | 年額 185,000円 | 年額 308,000円 | |

⑥ | 上記区分以外の世帯 | ― | 年額 154,000円 | 年額 308,000円 | |

注

1 この表における階層区分①から階層区分④までの世帯については、保護者と生計を一にする最年長の兄又は姉を第1子として数える。階層区分⑤及び階層区分⑥の世帯については、小学校3年生以下の兄又は姉を第1子として数える。

2 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

3 途中入退園及び休園の場合で、保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により減額して適用する。

入園料がある場合

上記の単価×(保育料の支払月数+3)÷15(100円未満四捨五入)

入園料がない場合

上記の単価×(保育料の支払月数)÷12(100円未満四捨五入)

4 実際に支払った入園料・保育料の合計額が限度額を下回る場合は、当該支払額を限度とする。

5 市町村民税所得割課税額は、租税特別措置法(昭和32年法律第26号)による住宅借入金等特別税額控除前の所得割課税額を用いて、所得階層区分を決定する。

6 幼稚園、保育所、認定こども園(「就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律」(平成18年法律第77号)第3条の規定により認定された施設をいう。)、特別支援学校幼稚部(学校教育法第76条第2項に規定する幼稚部をいう。)、情緒障害児短期治療施設通所部(児童福祉法(昭和22年法律第164号)第7条第1項に規定する施設の通所部をいう。)に入所又は児童発達支援(児童福祉法第6条の2第2項に規定する児童発達支援をいう。)及び医療型児童発達支援(児童福祉法第6条の2第3項に規定する医療型児童発達支援をいう。)若しくは特例保育、家庭的保育事業等(児童福祉法第24条第2項に規定する家庭的保育事業等をいう。)を利用する就学前児童の兄又は姉を有する就園児は、その兄又は姉を幼稚園児とみなす。

7 階層区分⑤及び階層区分⑥の世帯において、兄又は姉が就学免除等により、小学校に就学していない場合や特別支援学校小学部に在籍している場合でも、小学校1~3年生の就学年齢と同一年齢であれば算定対象人数に含める。

なお、本来の就学年齢が小学校4年生以上であっても、就学免除等により小学校3年生までの学年に在籍する兄又は姉を有する就園児については、第2子以降の優遇措置の対象とする。

また、小学校3年生までに双子若しくは三つ子以上の兄又は姉を有する就園児は、第3子以降扱いとする。

8 平成30年度の生活扶助基準の改正により生活保護世帯に該当しなくなった世帯及び平成30年10月以降に家計の急変が発生し、生活保護基準見直し前の基準であれば生活保護世帯に該当する世帯のうち、引き続き家計の状況に変化がないと認められる世帯については、生活保護世帯とみなす。

別表2(第2条関係)

ひとり親世帯等の就園児の補助限度額については、下表を適用する。

階層区分 | 補助対象経費 | 補助限度額 | |||

生計を一にする兄又は姉がいない就園児 | 生計を一にする兄又は姉が1人いる就園児 | 生計を一にする兄又は姉が2人以上いる就園児 | |||

② | 当該年度に納付すべき市町村民税が非課税となる世帯 | 入園料、保育料の合算額 | 年額 308,000円 | 年額 308,000円 | 年額 308,000円 |

③ | 当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | 年額 308,000円 | 年額 308,000円 | 年額 308,000円 | |

④ | 当該年度に納付すべき市町村民税の所得割課税額が77,100円以下となる世帯 | 年額 272,000円 | 年額 308,000円 | 年額 308,000円 | |

注

ひとり親世帯等とは、保護者又は保護者と同一の世帯に属する者が次のいずれかに該当する世帯をいう。

(1) 生活保護法第6条第2項に規定する要保護者(以下「要保護者」という。)

(2) 母子及び父子並びに寡婦福祉法(昭和39年法律第129号)による配偶者のない者で現に児童を扶養している者

(3) 身体障害者福祉法(昭和24年法律第283号)第15条第4項の規定により身体障害者手帳の交付を受けた者(在宅の者に限る。)

(4) 療育手帳制度要綱(昭和48年9月27日厚生省発児第156号)の規定により療育手帳の交付を受けた者(在宅の者に限る。)

(5) 精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第45条第2項の規定により精神障害者保健福祉手帳の交付を受けた者(在宅の者に限る。)

(6) 特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)に定める特別児童扶養手当の支給対象児童(在宅の者に限る。)

(7) 国民年金法(昭和34年法律第141号)に定める国民年金の障害基礎年金の受給者(在宅の者に限る。)

(8) その他町長が要保護者に準ずる程度に困窮していると認める者

(平30教委規則5・全改)

(平30教委規則5・全改)